ミセルチカラの磨き方

金融庁の監督指針の変更を踏まえて気をつけたいこと

ヒーズ株式会社の岩井徹朗です。

金融庁の監督指針の変更が話題に上っています。

背景にあるのが

2023年7月以降、民間ゼロゼロ融資の返済が本格化している

↓

問題を先送りせず、金融機関による経営改善・事業再生支援の一層の推進を図る必要あり

です。

そして、ポイントとして掲げられているのが次の3点です。

1.経営改善・事業再生支援等の本格化への対応

2.一歩先を見据えた早め早めの対応の促進

3.顧客に対するコンサルティング機能の強化

(「中小・地域金融機関向けの総合的な監督指針」等の一部改正案の概要 参照)

注意しなければならないのが

金融庁の監督指針が変わる

↓

銀行など金融機関の行動方針が変わる

↓

金融機関からお金を借りている企業にも影響が出る

ということです。

今回の監督指針の変更をまとめると

「今まではお金が足りないなら融資を通して積極的に資金繰りを支援してきたが、これからは経営改善に向けて金融機関もいろいろと支援します」

ですが、もっと端的に言えば

「これからはお金だけでなく、口も出しますよ」

ということです。

コロナ禍で影響を受けた日本経済を支えるため、比較的緩い審査基準でお金を貸してくれた銀行が、なかなか経営改善の進まない会社に対して

「この経費を削りましょう」

「売上を伸ばすためにあれをやりませんか」

と口をはさんでくるケースが増える可能性があります。

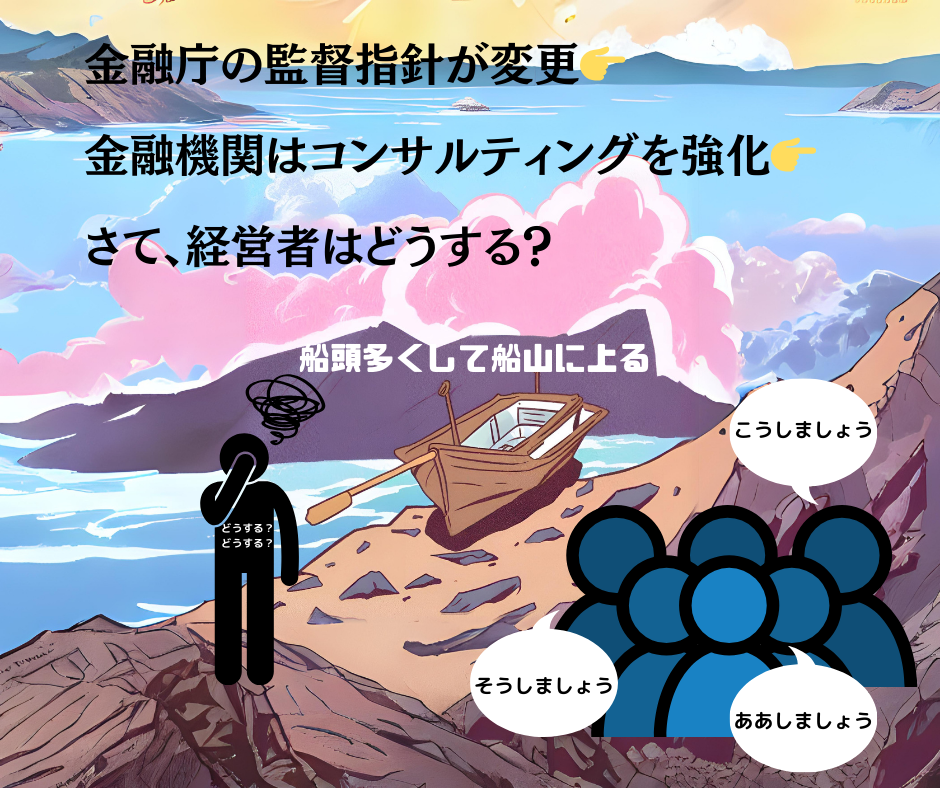

そのこと自体、良いとも悪いとも言えませんが、会社として気をつけたいのが、「船頭多くして船山に上る」にならないことです。

実際、事業再生をやっておられる経営者にお話をお伺いすると、ある取引先では既に金融機関等のコンサルティングが始まっており

・毎月銀行とのミーティングに加えて信用保証協会とのミーティングもある

・各担当者によってアドバイスする内容が微妙に違う

・各担当者のレベル感も様々

であるため、かえって社内が混乱しているそうです。

元銀行員の私が申し上げるのもなんですが、銀行員のレベルもいろいろです。

・取引先の内容をしっかり把握して的確な指摘をしてくれる人

もいれば、

・「保証協会がOKするなら、貸し倒れリスクはない」と捉えて、あまり会社の中味に興味を持たない人

や

・自分の目標達成するための対象としてしか取引先を見ていない人

もいます。

したがって、会社としては、たとえ銀行からアドバイスをされても

・「この経費を削りましょう」→「この経費を削ると、かえって売上が下がるのでこれは削れません」

・「売上を伸ばすためにあれをやりませんか」→「『あれ』は弊社としては効果が少ないと考えるので『これ』で売上を伸ばしていきます」

と根拠を持って言えるかどうかが益々大切になってきます。

銀行と喧嘩するのはダメですが、銀行員は会社の経営者ではないので、会社の情報の一部しか把握していないことを踏まえ

- 会社として譲れない一線はどこなのかを明確にする

- その一線を守るための論拠を明らかにする

- 単に計画するだけではなく、実践を通して証明していく

ことがポイント。

前述の「3.顧客に対するコンサルティング機能の強化」

の中の内容として

「早期の経営改善に関する計画策定等のソリューションを公的制度も活用しながら提案し、その実行状況を継続的かつ適切にモニタリングするよう求める」

とあります。

この状況を踏まえて、あるクライアントさんでは私もサポートさせていただく形で「毎月開催している経営会議の議事録を借入のある銀行に送付する」ことを始めています。

何ごとも先手必勝。

後手に回って「あれやって」「この資料出して」と言われるよりは、「安心してください!ちゃんとやってますから」と言えるようになれば、銀行とも良好な関係を築くことができます。

備えあれば憂いなし。もし、「銀行からいろいろと言われたくないなぁ」と少し不安に感じておられるなら、お気軽に弊社にお問い合わせいただければと思います。

↓ ↓ ↓

ヒーズでは、弊社の日頃の活動内容や基本的な考え方をご理解いただくために、専門コラム「知恵の和ノート」を毎週1回更新しており、その内容等を無料メールマガジンとして、お届けしています。

上記のフォームにご登録いただければ、最新発行分より弊社のメールマガジンをお送りさせていただきます。お気軽にご登録いただければ幸いです。